-

A

安阳

- B

北京 北海 包头 宝鸡 本溪 蚌埠 亳州 滨州 保定- C

长春 常州 朝阳 崇左 澄迈县 成都 滁州 赤峰 郴州 潮州 池州 重庆 长沙 承德- D

大连 大理 东莞 东营- E

鄂州- F

抚州 佛山 阜阳 抚顺 福州 防城港市- G

赣州 广州- H

淮南 衡阳 邯郸 淮安 海东 黄山 怀化 海口 葫芦岛 湖州 合肥 哈尔滨 菏泽 贺州 衡水 惠州 杭州 河源- J

吉林 九江 吉安 济南 嘉兴 金华 晋中 江门 揭阳- K

昆山- L

临沂 廊坊 龙岩市 乐山 临夏 辽阳 陵水黎族自治县 兰州 凉山 漯河 柳州 聊城- M

牡丹江 梅州 茂名 眉山 马鞍山- N

南通 宁德市 南京 南昌 南充 南宁 宁波 南平市- P

莆田 萍乡- Q

琼海 黔南布依族苗族自治州 青岛 秦皇岛 衢州 黔东南 黔西南布依族苗族自治州 清远 泉州 齐齐哈尔- R

日照- S

沈阳 商丘 苏州 邵阳 三明 深圳 上海 石家庄 宿迁 宿州 四平 上饶 三沙 韶关 汕头 绍兴 汕尾- T

台州 太原 唐山 铜陵 通辽 天津- W

国家统计局:库存规模连降、多地房价止跌

发布时间:2025-11-18 10:19 来源:搜狐焦点深圳资讯

11月14日上午,国家统计局如期发布2025年10月宏观经济和房地产数据。国民经济运行整体平稳,转型升级扎实推进。

地产行业方面,行业正在经历转向高质量发展的关键时期,国房景气指数、开发投资、销售等核心指标面临阶段性调整。但是从个体城市、地块和项目表现来看,得益于高质量发展的推进落实,在房价、土拍热度、项目去化率等方面仍有结构性亮点,行业供求压力也在持续好转。

2025年10月,各地区各部门加力稳就业、稳企业、稳市场、稳预期,纵深推进全国统一大市场建设,国民经济保持总体平稳、稳中有进发展态势。具体来看:

一、工业生产持续增长,装备制造业和高技术制造业增势较好。10月份,全国规模以上工业增加值同比增长4.9%,环比增长0.17%。高技术制造业增加值增长7.2%,分别快于全部规模以上工业增加值3.1和2.3个百分点。二、市场销售规模扩大,服务零售增长加快。10月份,社会消费品零售总额46291亿元,同比增长2.9%;环比增长0.16%。三、固定资产投资同比下降,制造业投资持续增长。扣除房地产开发投资,全国固定资产投资增长1.7%,制造业投资增长2.7%。四、货物进出口保持增长,贸易结构继续优化。10月份,货物进出口总额37028亿元,同比增长0.1%。其中,进口15311亿元,增长1.4%。五、就业形势总体稳定,城镇调查失业率下降。10月份全国城镇调查失业率为5.1%,比上月下降0.1个百分点。

从10月金融数据来看,M2同比增长8.2%,同比增速下降0.2个百分点。M1同比增长6.2%,同比增速下降1个百分点。M1-M2剪刀差为2个百分点,较上月增加0.8个百分点,中断了连续5个月的回落,这主要是M1出现了明显回落,M1规模较上月下降了1.1万亿元。并且居民短期、中长期贷款均出现环比回落,分别较9月末减少了3354亿元和246亿元。这一方面是由于在资本市场活跃下,更多居民倾向于投资证券市场,非银行业金融机构存款却在10月增加了1.85万亿,再叠加楼市正处于止跌回稳的阵痛期,导致10月份出现了明显的存款搬家现象。

近期央行多次发声,明确将丰富维护金融稳定的政策工具箱,持续推进房地产市场风险化解工作。11月11日发布的货币政策执行报告进一步作出具体部署:当前我国人民币贷款余额已达270万亿元,社会融资规模存量达437万亿元,随着基数扩大,未来金融总量增速自然回落是客观趋势,这也与我国经济从高速增长转向高质量发展的阶段特征相契合。

政策支持方面,央行将继续助力房地产行业平稳发展,稳步落地保障性住房再贷款政策,同时优化抵押补充贷款管理,支持政策性开发性金融机构为保障性住房建设、城中村改造、“平急两用”公共基础设施建设等提供信贷支持。利率层面,政策发力成效已逐步显现:当前新增住房贷款平均利率降至3.06%,同比下降25个基点,较2018年高点下降2.7个百分点;新发放企业贷款利率也降至3.1%,较此前2018年高点下降2.5个百分点。

接下来,央行将进一步推动保障性住房再贷款等金融政策落地见效,完善房地产金融基础性制度,助力构建房地产发展新模式。同时会保持合理的利率比价关系,借助市场套利机制引导资金流向回报率更高的领域,推动金融资源精准配置到实体经济和各类资产中。例如存款与贷款利率、债券收益率、房屋租售比之间的良性比价,能有效促进房价止跌,为房地产行业加快回稳提供支撑。

受2024年基期扩大等客观因素影响,10月份,新房交易规模累计同比降幅扩大。前10月新建商品房销售面积7.2亿平方米,同比下降6.8%;前10月商品房销售金额6.9万亿元,同比下降9.6%。从单月数据来看,据国家统计局公布数据推算,10月全国新建商品房销售面积6147万平方米,销售额5977亿元,分别同比下降19%和24%,均为2024年下半年以来的最大同比降幅。房企到位资金方面,10月份个人按揭贷款新增950亿元,较上年同期减少30%,降幅较上月扩大了19个百分点。库存指标仍在持续改善,10月商品房待售面积环比下降322万平方米,连续8个月下降。

具体城市方面,克而瑞核心城市数据显示,10月份新房成交量环比微增2%,但同比下降36%,各能级城市成交规模同比均显著下滑,这主要是由于上年基期数值增加所致,另一方面也是由于供应量环比下降超过50%,为年内次低。去化率指标同步回落,10月典型城市去化率同环比分别下降4个和6个百分点,北京、上海、广州等城市热度均出现明显转降。从个案表现来看,保持热销的多为具有复合优势的新规项目,如兼具产品力和配套优势的西安绿城绿汀芳菲、郑州金茂璞逸云湖、南京江宁金茂府等。

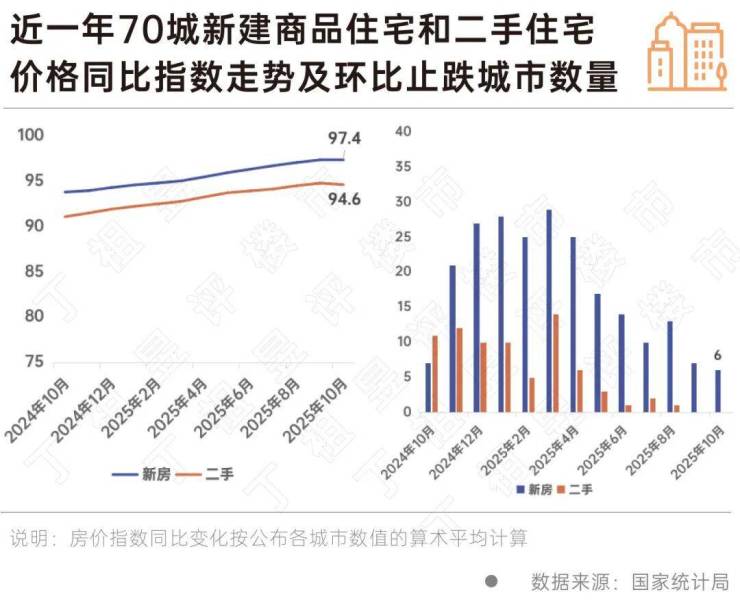

2025年10月份,70个大中城市中,各线城市商品住宅销售价格环比和同比均下降。

10月份,一手房价同比降幅继续收窄,10月同比回落2.6%,降幅缩小了0.1个百分点。一线城市新建商品住宅销售价格同比下降0.8%。其中,上海上涨5.7%,北京、广州和深圳分别下降2.0%、4.2%和2.6%。二线城市新建商品住宅销售价格同比下降2.0%,降幅收窄0.1个百分点。三线城市新建商品住宅销售价格同比下降3.4%,降幅与上月相同。二手房同比降幅5.2%,较上月增加了0.2个百分点。

各线城市商品住宅销售价格环比下降。一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。其中,上海上涨0.3%,北京、广州和深圳分别下降0.1%、0.8%和0.7%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.5%,降幅扩大0.1个百分点。

在资本市场热度上升、优质新增供应不足、2024年同期基数处于高位等多重压力下,行业正处于高质量转型进程中的阶段性困难,房价出现反复调整也是这一过程中的必经阵痛。不过从城市表现来看,本月上海、哈尔滨、呼和浩特、合肥等9个城市一手房价同比止跌,这一数量为2024年二季度以来的最高值,且一手房价环比上涨的城市较上月增加1个。当前金融政策坚持积极化险导向,利率水平得到有效控制,加之越来越多区域的租售比已超越存款利率,使得房产价格在供求关系之外,又获得了新的底部支撑。随着行业高质量发展全面落地、更多适配市场需求的新规项目入市,个体城市及部分区域的房价指标,仍有望释放更多积极信号。

1—10月份,房地产开发企业房屋施工面积6.5亿平方米,同比下降9.4%。其中,住宅施工面积4.55亿平方米,下降9.7%。

前10月房屋新开工面积4.9亿平方米,下降19.8%。其中,住宅新开工面积3.60亿平方米,下降19.3%。10月新开工面积3662万平方米,同比下降29.5%,同比降幅扩大15.1个百分点。

年内积极的财政政策持续发挥作用,包括地方债务限额扩容、各类中央转移资金支持等,有效缓解了地方财政压力;同时国内经济转型升级扎实推进,为地方摆脱土地财政依赖提供了更多发展路径。面对行业阶段性调整,新开工面积持续处于低位,既有助于加快缓解行业广义库存压力,也能保障新出让地块的市场竞争力,进而助力行业加快形成止跌回稳的正向循环。

2025年前10月竣工面积3.5亿平方米,同比下降16.9%,降幅扩大了1.6个百分点。10月房屋竣工面积3732万平方米,同比下降28.2%。从指标的单月走势来看,10月份行业竣工量仍处于年内高位。做好保交付仍是行业重点之一,加之近年来新规项目销售情况向好,预计行业竣工量将保持合理运行水平,稳步调整至与新房销售更匹配的规模。

2025年1—10月,全国房地产开发投资累计7.4万亿元,同比下降14.7%,降幅高于同期新房销售额5.1个百分点。单看10月份,开发投资额为5857亿元,同比下降23%,降幅较9月扩大1.7个百分点。

从投资与销售的关系来看,前10个月全国房地产开发投资金额高于同期新房销售金额约6.7%,但两者差距较上月收窄0.8个百分点。当前施工、土地成交等指标持续回落,反映出行业正经历结构性调整,这一过程也有助于提升现有新建及在建项目的整体竞争力, 这是确立房地产发展新模式的必然阶段。值得注意的是,2025年以来全国土地平均溢价率达6.8%,为2022年以来的最高水平,显示出市场在调整中逐步回归理性。

综上,我们给出如下判断:

当前房地产行业正迈入高质量发展新阶段。从大规模增量扩张转向高质量发展的过程中,行业难免遭遇库存积压、新旧动能转换、价格体系重塑等阵痛与挑战。加之2024年四季度基期数值有所抬高,2025年末行业各项指标面临的挑战被进一步放大。跟踪分析房地产发展方向时,成交、价格、投资、开工等指标的同比走势固然重要,但在这一特殊历史时期,更需客观看待各项指标的阶段性调整:

随着房地产市场进入存量时代,二手房交易对新房替代效应逐步增强,新房成交缩量也符合市场规律;在供求关系实现新平衡前,房价持续调整是市场规律的正常体现,当前稳房价的“锚点”在于租售比与存贷款利率的匹配度——得益于当前低利率环境,不少核心城市小户型房源的租售比已能覆盖存款利率;在库存压力事实性缓解前,未来较长一段时间内,行业投资、开工、供地等指标理应低于成交规模。

而落实行业高质量发展的重点任务,也在为行业止跌企稳注入强劲动力:一是优化保障房供给,建立多层次住房保障体系。这将进一步完善保障和市场供应体系,助力行业长期成交规模稳定;二是促进行业健康发展,建立“人、房、地、钱”要素联动机制。这有助于改善短期供求关系,保障开发项目销售预期,进而带动市场信心回升;三是完善行业开发、融资、销售制度,推进现房销售等举措。这能从根本上降低行业系统性风险,当前大量高风险房企加速退场,提升行业准入门槛将进一步加快行业整顿进程;四是实施房屋品质提升工程,“好房子”的倡导正在推动行业产品迭代,催生新型住房需求,助力新房价格稳定。

从短期行业指标走势来看,受基期数值抬高等因素影响,2025年末新房交易规模将延续低位调整,但随着越来越多地区租售比触及银行利率水平,部分城市房价指标有望逐步企稳。库存方面,由于供地规模持续低于新房成交,广义和狭义库存压力将持续缓解;保障房及高品质新规项目的推进,也将为新开工指标带来更多支撑。开发投资与施工等相关指标将继续调整到与新阶段新房销售规模相适配水平。

来源:丁祖昱评楼市

免责声明:此信息来源于搜狐焦点深圳资讯,版权归原作者。世联集旨在为广大用户提供更多的信息无偿服务,在网页上展示信息并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理。将本文分享到还在自己查房产知识?快找世联咨询师一对一沟通吧!

免费咨询

楼市变化多端?找不到心仪的楼盘? 世联集,专业为您服务

世联热榜

楼盘推荐

购房指南

深圳买房交流群()

138****8965已经申请

137****8955已经申请

157****4365已经申请

183****8115已经申请

187****5968已经申请

159****8233已经申请

申请入群

- 城市新房

- 城市楼盘

- 热门楼盘

- 热门区域

- 珠海新房

- 中山新房

- 西安新房

- 厦门新房

- 武汉新房

- 潍坊新房

- 天津新房

- 沈阳新房

- 石家庄新房

- 青岛新房

- 泉州新房

- 南京新房

- 临沂新房

- 昆明新房

- 哈尔滨新房

- 合肥新房

- 杭州新房

- 广州新房

- 福州新房

- 佛山新房

- 东莞新房

- 长春新房

- 重庆新房

- 成都新房

- 长沙新房

- 北海新房

- 上海新房

- 济南新房

- 惠州新房

- 深圳新房

- 珠海楼盘

- 中山楼盘

- 西安楼盘

- 厦门楼盘

- 武汉楼盘

- 潍坊楼盘

- 天津楼盘

- 沈阳楼盘

- 石家庄楼盘

- 青岛楼盘

- 泉州楼盘

- 南京楼盘

- 临沂楼盘

- 昆明楼盘

- 哈尔滨楼盘

- 合肥楼盘

- 杭州楼盘

- 广州楼盘

- 福州楼盘

- 佛山楼盘

- 东莞楼盘

- 长春楼盘

- 重庆楼盘

- 成都楼盘

- 长沙楼盘

- 北海楼盘

- 上海楼盘

- 济南楼盘

- 惠州楼盘

- 深圳楼盘

免责声明:本站楼盘信息旨在为用户提供更多信息的无偿服务,信息以政府部分登记备案为准。-

-

Copyright © 2014-2021

worldunionji.com

All Right Reserved

沪ICP备14039846号-4 - 全国服务热线: 0755-33526969

注册 |登录

完善个人信息

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

验证提交

-

获取验证码 60s

-

请验证手机号验证码完成提交

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

修改手机号

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

- B