-

B

蚌埠 北海 保定 亳州 北京

- C

赤峰 池州 重庆 长沙 常州 长春 郴州 朝阳- D

东莞 大连- F

抚顺 防城港市 阜阳- G

贵阳 广州 桂林- H

淮北 衡阳 菏泽 惠州 海口 杭州 贺州 海东 黄山 淮南 葫芦岛 湖州- J

嘉兴 济宁 江门 揭阳 吉林- K

昆明- L

龙岩市 漯河 临沂 廊坊- M

马鞍山- N

南充 南昌 南京 南通- P

莆田- Q

泉州 青岛 秦皇岛 衢州- R

日照- S

宿迁 深圳 四平 韶关 上海 商丘 沈阳 宿州- T

泰安 泰州 天津 太原 铜陵- W

房价何时见底?关键看二手房这两个指标

发布时间:2025-10-22 09:58 来源:搜狐焦点深圳资讯

这个话题,都很关心、也很敏感!

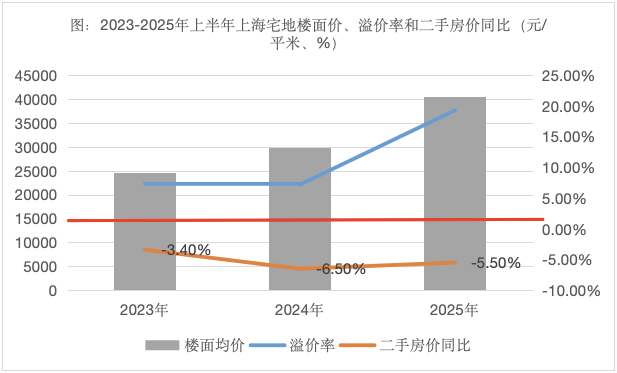

孟晓苏提出2个指标:是否出现面粉贵过面包的情况,法拍房能否控制住。笔者认为,第一个指标太片面了。当下是存量时代,新房严重缩量,“点状热、片状冷”是新常态,新盘相互内卷,还把存量往地上踩,热点地块既无法代表整体地市,也无法托起楼市。

比如,上海这几年地王不断涌现,但地王对整体地市、楼市的代表性很差。地王涌现的同时,上海的二手房价格,自2022年四季度以来,下跌近三年。二手房交易占比75%的情况下,新增地价再怎么反弹,但二手房价格跌跌不休,很难讲地王涌现是见底的前兆。

数据来源:克而瑞地产研究 工抵房、法拍房等,会导致本来稳定的价格锚受损,确实是一个好指标,它反应的是价格体系是否会受到法拍房、工抵房这样的黑天鹅冲击。剖析法拍房的微观案例,背后反应的是居民就业和收入的态势、企业资金链等基本面的变化,这些是房价稳定的宏观基础。

但我认为,法拍房太小众,代表性也不足。房价能否见底,不能看新房,关键看二手房:

一是,二手房挂牌量是否见顶,或者新增挂牌量是否小于新增交易量;

二是,二手房挂盘价与成交价的差距,即议价空间,是否能持续收窄。

市场已进入存量时代,决定市场整体价格稳定与否的,就是二手房。

怎么理解?

首先,各个城市二手房交易量、库存量(挂牌量)均大于新房。

其次,多数新房买家,先卖掉二手房才能买新房。二手房价格持续下跌,导致二手房卖不掉、不好卖,或只能以更低价格卖掉,直接影响新房交易,导致置换受阻,新房价格也难以稳定。

再次,新房最终会成为二手房,二手不稳,冲击预期,新房交易也受冲击,预期转弱,新房价格也不稳。

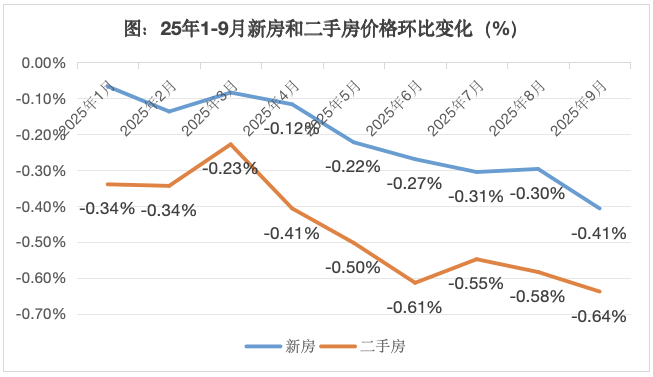

近期,新房价格跌幅扩大,很大程度上与二手房价跌幅扩大有关,置换受阻效应和预期转弱效应都有。

数据来源:wind 目前来看,各地二手房挂牌量多数仍在上升、创新高,即便市场最健康的上海,也概莫能外,意味着每月挂牌大于销售。而且,各个城市二手房交易存在5%-15%不等的议价空间,买方有绝对的话语权,多数小区仍遵循“非最低价不成交”“下一套价格比上一套低”的原则。

2025年9月,百城二手房挂牌量达258.42万套,同比去年增长10.44%(来自安居客)。

2025年9月,重点14城二手住宅挂牌量约202万套,同比下降13.06%。自5月以来,挂牌量已连续4个月上升,但近两月涨势相对温和(麟评大数据)。

2025年6月底,广州二手房挂盘突破19万套,若包含其他渠道及法拍房,实际在售房源可能超过20万套(贝壳平台)。

数据来源:上海链家 甚至,一些认为保值性高的核心区住宅,近期价格也在回调。

从这个角度看,价格见底难以成立。

不过,近期有一些好迹象:

比如,告别了恐慌式挂牌,二手房挂牌量的增幅下降了。

比如,挂牌房源撤牌增加,不愿意大尺度降价了。

比如,低总价二手房源快速消化后,议价空间收窄。

比如,房价下跌、租赁需求增长,由卖转租的房源增加。

从数据看,房价告别急速下跌,可能进入到探底、触底的阶段。

房价收入比,也是衡量房价是否见底的一个指标。

简单讲,一个城市房价收入比降到6左右,即家庭6年的收入可以买一套房,则房价继续下跌的空间不大了。机构统计,2025上半年百城房价收入比为10.0,2019年以来呈现年年下滑局面,较2029年下降两成(26.8%)。上半年,一二三四线房价收入比分别为25.4、10.5、7.4。

表:2019-2025年上半年百城房价收入比不同区间的城市数

数据来源:麟评居住大数据研究院 从上表看,尽管近年来房价下跌了不少,但一二三四线城市的房价收入比仍旧比较高。不过,降到10以下的城市,越来越多了,似乎也印证了上面的观点,即探底和触底的阶段。

部分城市的房价收入比,已经降到了6以下,比如株洲、遵义、桂林、北海、德阳、淄博、鄂尔多斯、潍坊、常德、岳阳、许昌、周口、银川、延安、南充等,房价收入比在4.1-6.2之间。

但是,如果看下图的话,这些城市的二手房价,无一例外还在持续下跌。而且,2024年的跌幅普遍比2023年大,2025年以来的跌幅尽管减缓了,但并不很明显,继续下跌的态势依然保持着。事实上,这些城市新房的价格,也在持续下跌,且9月份的跌幅还扩大了。

表:部分三四线城市24年以来二手住房价格环比指数

数据来源:wind 可见,影响房价见底的因素太多元了,包括人口流入流出、老龄化,存量房多寡(以户均住房套数衡量),居民支付能力等。那么,为何房价收入比降到6以下了,房价仍无法止跌呢?

这就需要区分住房的资产属性(上半场)和居住属性(下半场)。上半场的资产属性下,商品房的购买对象,是有支付能力、敢加杠杆的中高收入者,而不是由所有无房户构成的“潜力池”。因此,在房价收入比高的离谱时(如2016-2021年),房价仍持续上涨。

以深圳为例,2015-2021年,深圳房价收入比从25倍升至近40倍,全国最高。但是,深圳的商品房与居住在城中村的1000万人口中的绝大部分没关系,与三年内就业大学生的大部分也没关系。与什么有关呢?就是金融业、互联网、律师和咨询等高收入人群有关。

拿着部分人的薪酬算,房价收入比就是合理的。即便不合理,但“杠杆加持”抬升了一个人的购买力,比如首付不够可以用杠杆、月供不够也可以用杠杆。这下房价收入比也合理了。

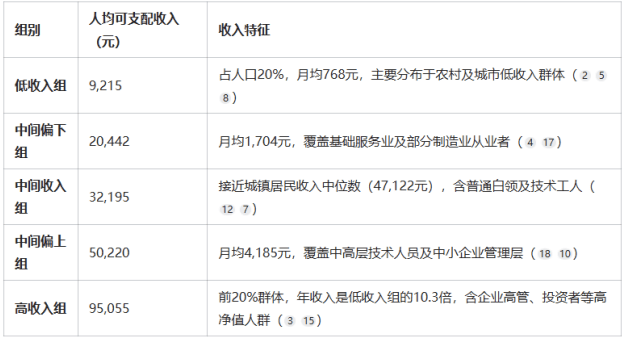

进入下半场,住房回归居住属性,成了大宗消费品,购买对象除了少数高收入人群外,就是所有无房户构成的“潜力池”了。不过,拿2023年的城镇人均可支配收入“五等分”为例,即便是以中间收入组3.2万元/年的收入、1-9月份全国城镇新房价格为10048元/平方米来计算,房价收入比也超过了10倍。中间偏下、低收入组的房价收入比分别为16和36倍。

表:2023年全国居民五等份收入分组不同组的收入水平

数据来源:《2023年国民经济和社会发展统计公报》 这就是为何,前面讲的那么多三四线城市,房价收入比降至6以内了,但还是难以止跌,因为房子的购买对象,从原来的高收入者、投资者转向一般收入者、消费者,但后者的收入还是负担不起。或者讲,从资产属性逆转到居住属性,资产挤泡沫了,绝对价格下跌了不少,但这是超高位上的回落,并非基于潜在消费者收入的调整,这是房价见底的关键问题。

这也是为何,一二线城市房价跌幅更大。因为,这些城市的住房需求,转向了新市民、新就业大学生、外来人口。但这部分人的收入不高,受地产、金融、互联网、消费等行业收缩的影响更大,而这些城市房价的绝对水平依然高,导致这个群体的房价收入比没降多少。

我们曾经想通过大规模建设配售型保障房来解决这个问题。它直面了一个残酷的现实,即从资产属性到居住属性后,原来投资需求退潮后导致的过剩,中等、中低收入者根本接不住。因此,通过价格只有商品房价一半的配售房,来匹配中等、中低收入者的收入。

或者叫,修复房价收入比到健康的水平,但是这也意味着,投资需求退潮后导致的庞大的卖盘,无人接盘了,这也是近年来房价下跌的重要原因;当然,我们也正在通过修复无房户的收入水平来匹配房价,比如针对生育、养育、教育的补贴,提高兜底保障的水平,强化就业保障等。这是个较长的过程。两端一起发力,才能从触底、探底,最后到见底。

来源:李宇嘉地产笔记

免责声明:此信息来源于搜狐焦点深圳资讯,版权归原作者。世联集旨在为广大用户提供更多的信息无偿服务,在网页上展示信息并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理。将本文分享到还在自己查房产知识?快找世联咨询师一对一沟通吧!

免费咨询

楼市变化多端?找不到心仪的楼盘? 世联集,专业为您服务

楼盘推荐

购房指南

深圳买房交流群()

138****8965已经申请

137****8955已经申请

157****4365已经申请

183****8115已经申请

187****5968已经申请

159****8233已经申请

申请入群

- 城市新房

- 城市楼盘

- 热门楼盘

- 热门区域

- 珠海新房

- 中山新房

- 西安新房

- 厦门新房

- 武汉新房

- 潍坊新房

- 天津新房

- 沈阳新房

- 石家庄新房

- 青岛新房

- 泉州新房

- 南京新房

- 临沂新房

- 昆明新房

- 哈尔滨新房

- 合肥新房

- 杭州新房

- 广州新房

- 福州新房

- 佛山新房

- 东莞新房

- 长春新房

- 重庆新房

- 成都新房

- 长沙新房

- 北海新房

- 上海新房

- 济南新房

- 惠州新房

- 深圳新房

- 珠海楼盘

- 中山楼盘

- 西安楼盘

- 厦门楼盘

- 武汉楼盘

- 潍坊楼盘

- 天津楼盘

- 沈阳楼盘

- 石家庄楼盘

- 青岛楼盘

- 泉州楼盘

- 南京楼盘

- 临沂楼盘

- 昆明楼盘

- 哈尔滨楼盘

- 合肥楼盘

- 杭州楼盘

- 广州楼盘

- 福州楼盘

- 佛山楼盘

- 东莞楼盘

- 长春楼盘

- 重庆楼盘

- 成都楼盘

- 长沙楼盘

- 北海楼盘

- 上海楼盘

- 济南楼盘

- 惠州楼盘

- 深圳楼盘

免责声明:本站楼盘信息旨在为用户提供更多信息的无偿服务,信息以政府部分登记备案为准。-

-

Copyright © 2014-2021

worldunionji.com

All Right Reserved

沪ICP备14039846号-4 - 全国服务热线: 0755-33526969

注册 |登录

完善个人信息

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

验证提交

-

获取验证码 60s

-

请验证手机号验证码完成提交

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

修改手机号

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

- C