-

A

安阳

- B

北海 保定 本溪 蚌埠 亳州 北京 滨州 包头- C

滁州 长春 澄迈县 重庆 成都 常州 潮州 朝阳 承德 赤峰 郴州 崇左 长沙- D

东莞 德州 东营 大连- E

鄂州- F

防城港市 阜阳 福州 抚顺 佛山 抚州- G

广州 桂林 贵阳 赣州- H

黄山 淮南 怀化 海口 河源 海东 惠州 合肥 哈尔滨 衡水 葫芦岛 淮北 衡阳 邯郸 菏泽 贺州 淮安 杭州- J

揭阳 吉林 济南 晋中 嘉兴 济宁 金华 吉安 江门 九江- K

昆明 昆山- L

柳州 临沂 泸州 漯河 兰州 六安 廊坊 龙岩市 聊城 乐山 凉山 临夏 辽阳- M

马鞍山 梅州 茂名 眉山 牡丹江- N

南昌 宁波 南京 南充 南通 南宁 南平市 宁德市- P

莆田- Q

青岛 秦皇岛 齐齐哈尔 黔西南布依族苗族自治州 清远 衢州 泉州 黔东南- R

日照- S

绍兴 汕尾 上海 商丘 宿迁 邵阳 三亚 汕头 三沙 深圳 韶关 石家庄 苏州 四平 宿州 沈阳 上饶 三明- T

太原 泰安 天津 通辽 铜陵 泰州 台州 唐山- W

房企存量资产盘活“组合拳”应该怎么打?

发布时间:2026-05-28 16:40 来源:搜狐焦点深圳站

房地产市场供求关系已发生重大变化,正从增量扩张转向存量运营。国家和地方多次发布政策,支持房企进行存量资产盘活。房企积极探索存量资产盘活路径,积极利用地方收购存量房的机遇,接洽地方政府,促成存量房的收购。部分房地产企业也在持续探索通过“商改住”“住改租”等多种模式,扩宽盘活存量商品房的渠道。同时,房企可持续提升自身运营能力,通过存量改造等盘活存量商业及产业资产,用好金融工具做好存量资产的退出。存量地方面,利用政策收储、土地调规、置换等形式盘活闲置土地。

存量资产盘活形势分析

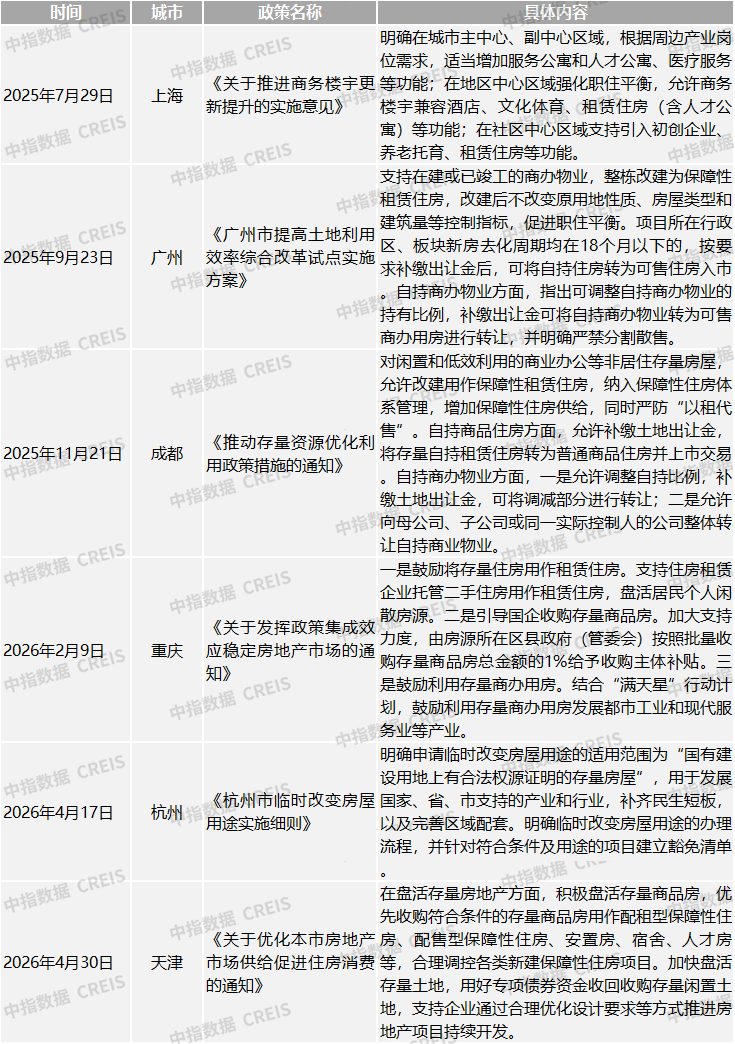

国家及地方发布政策,支持盘活存量资产,但力度仍需加大

国家层面多次出台政策鼓励地方政府收储闲置土地,探索多渠道盘活存量房,更好地支持存量资产盘活。一方面,自然资源部等多部委发布政策,支持利用专项债券资金收回收购存量闲置土地。其一,在收购目标上,政策普遍明确优先收回收购企业无力或无意继续开发、已供应未动工的住宅和商服用地,以及进入司法或破产拍卖程序的土地。其二,支持地方政府利用专项债券资金收回收购存量闲置土地。其三,政策要求将处置闲置存量土地清单中的地块纳入土地储备计划,确有需求的新增土地储备项目也应列入储备计划。另一方面,国家层面多次鼓励盘活存量商品房。其一,鼓励盘活商办用房,推进收购存量商品房,鼓励收购存量商品房重点用于保障性住房。其二,鼓励优化存量商品房收购政策,在收购主体、价格和用途方面给予城市政府更大自主权。其三,降低贷款利率,将保障性住房再贷款利率下降至1.25%,为专项债收购存量房提供更低成本的资金支持。

2021-2025年10家代表性企业经营数据平均情况

资料来源:中指研究院综合整理 多个地方积极跟进,出台政策破解存量资产盘活瓶颈。多地鼓励通过转变房屋用途、松绑“自持”限制等盘活存量房,利用好专项债券收回收购闲置土地,提升存量资源使用效率。

其一,转变房屋用途,释放存量潜力。

其二,松绑“自持”限制,缓解企业压力。如广州针对自持商品住房转为可售住房有更为明确的规定,指出项目所在行政区、板块新房去化周期均在18个月以下的,按要求补缴出让金后,可将自持住房转为可售住房入市;成都允许补缴土地出让金,将存量自持租赁住房转为普通商品住房并上市交易。

其三,用好专项债券资金收回收购存量闲置土地。如天津要求加快盘活存量土地,用好专项债券资金收回收购存量闲置土地,支持企业通过合理优化设计要求等方式推进房地产项目持续开发。同时,多地也将加大收购存量房用于保障性住房供给力度,如2026年1月22日召开的湖南省住房城乡建设工作会议透露,湖南全年计划收购存量商品房200万平方米以上,重点用于保障性住房、安置房、宿舍和人才住房等用途。

2025年以来地方支持盘活存量资产政策

资料来源:中指研究院综合整理 专项债收储力度仍需加大。当前,虽然国家和地方政策均已出台政策支持存量资产盘活,但整体盘活节奏缓慢,特别是专项债收储仍有较大规模拟收储地块需要落地专项债。根据中指研究院不完全统计,截至2026年4月末,各省市拟使用专项债收购存量闲置土地的规模约8000亿元,实际发行专项债约3721亿元,占比约47%,其中,一、二线城市拟收储金额超2800亿元,占比约36%;实际发行约1140亿元,在发行专项债中占比约31%。相较于庞大的存量闲置土地基数与各地发布的拟处置清单,实际完成确权、清障、调规并重新供应的土地数量仍较为有限,仍有较大规模拟收储地块需要落地专项债对于收回土地。

2. 存量商品住宅规模大且去化周期长,商业和产业地产经营压力增加、空置率高

当前,我国商品住宅总量规模庞大且去化周期长。根据测算,截至2025年12月末,全国住宅已开工未售库存27.0亿平米;广义库存46.7亿平米(已开工未售+未开工土地),库存规模庞大。截至2026年4月底,50城商品住宅可售面积为3.0亿平米,虽同比下降4%,但仍处于较大规模。按近12个月月均销售面积计算,4月末可售库存出清周期为24.1个月,同比延长4.5个月。其中,一线城市出清周期14.0个月,二线代表城市为24.2个月,三四线代表城市为32.6个月,库存去化压力较大。

2021-2026年各线代表城市商品住宅可售面积出清周期

数据来源:中指数据CREIS(点击查看) 部分闲置房为新旧产品出现“代际差”所导致。“好房子”新规后,新房普遍具备高得房率(部分超100%)、采用第四代建筑理念及优质物业规划等,相比之下,新规前的项目普遍在得房率、户型、梯户比及社区品质上存在差距,导致去化难。闲置商品房不仅是物理空间的空置,更为房企的债务压力、潜在的金融坏账带来较大风险。高闲置率加剧了房企回款难度,形成“滞销—资金链紧张—停工—更多闲置”的负向循环。

商铺及写字楼租赁需求仍较为疲软,空置率较高。商业地产市场延续调整态势,供需两端仍偏弱,出租率回落,仍面临一定经营压力。商铺方面,一方面,市场供求呈现明显的结构性分化,新开业购物中心六成位于一、二线城市,企业布局持续向高能级城市集中,核心商圈商业地产需求相对稳定,但新兴商圈及非核心区域面临供给过剩压力。另一方面,项目平均出租率小幅回落,经营仍面临一定压力。写字楼方面,租赁需求较为疲软,部分城市写字楼空置压力增加。从空置率绝对水平来看,根据中指数据,2026年一季度,二线代表城市中,重庆、天津、青岛、长沙、武汉等城市空置率相对较高,空置压力较大。因此,盘活存量写字楼资产成为当前房企亟待解决的问题。

产业园区全面转向“存量优化”发展时期,新兴产业集群区域需求旺盛,但传统工业区转型升级压力较大,空置率高。随着中国经济从高速增长转向高质量发展,产业园区作为区域经济的重要载体,其发展模式从“增量扩张”向“存量优化”加速转型。2025年,中国产业园区总供应面积预计突破60亿平方米,但仍有大量园区处于低效运营状态,亟须通过创新手段激活存量资产。政策层面,国务院办公厅《关于进一步盘活存量资产扩大有效投资的意见》明确将产业园区列为重点盘活领域,地方政府如北京、天津、陕西等地也相继出台配套政策,支持国有企业参与存量资产盘活。

存量资产盘活策略分析

商品住房:加速去库存,利用收储、被高校收购等形式实现盘活

利用地方收购存量房用作保障性住房机遇,接洽地方政府,促成存量房的收购。近两年多地通过发行专项债收购存量商品房,如广州、深圳、佛山、珠海等城市已完成4个项目共1377套的存量商品房用作保障性住房项目收购工作,收购金额14.43亿元;广西壮族自治区也累计收购2.92万套存量商品房用作保障性住房等。预计2026年将有更多配套政策出台,保障性安居工程补助资金、城中村改造专项资金等用于收购存量商品房或成为更多城市探索的方向,房企可持续关注并紧抓机遇。

收储存量房案例

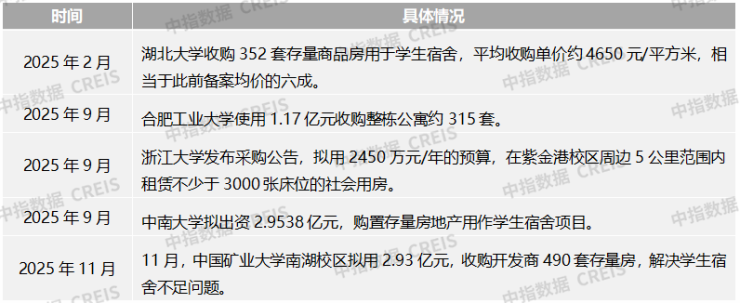

资料来源:中指研究院综合整理 部分高校收购存量商品房用作学生宿舍,房企可积极接洽高校,将高校周边去化慢的商品住房以合理价格出售或出租给高校。2024年,国家发改委等七部门联合印发《关于加强高校学生宿舍建设的指导意见》,明确“鼓励高校通过购买、租赁学校周边的人才公寓、商住楼等社会用房,补充宿舍资源”。当前,部分大学也在陆续收购存量商品房用作学生宿舍,2025年湖北大学、合肥工业大学、中国矿业大学、中南大学相继公示收购存量商品房用作学生宿舍。2026年更多学校跟进,1月末,湖南省发改委正式批复湘潭大学收储装修市场存量房补充学生宿舍项目,湘潭大学拟投资超8000万元收储存量商品房装修、改造为学生宿舍。

2025年以来部分收购商品房做学生宿舍案例

资料来源:中指研究院综合整理 2. 商业、产业资产:非住改住、自主改造等多种模式盘活商业、产业用房,用好金融工具,通过退出机制完成存量资产盘活

探索通过“商改住”“住改租”等多种模式,扩宽盘活存量商业、产业用房的渠道。如北京丰台区郭公庄中街18号院5号楼成为北京首个“非居住纳保”样本,该项目原为京投港·西华府办公楼,由龙湖冠寓通过北交所摘牌后改建为728套保租房,为“商改租”的积极尝试。苏河美欣公寓前身为低效商办楼宇美欣大厦,由申能集团与金外滩集团携手,依托上海商务楼宇更新政策,采用“微改造、重运营”模式整幢盘活。项目坚守产证性质、主体结构不变原则,改造为高品质保障性租赁住房,共提供230套全明户型,配建健身、休闲、公共服务等复合功能空间,支持公积金支付租金,精准补齐区域人才居住短板。2026年3月,政府工作报告也提到鼓励多种盘活模式,房地产企业可以更加深入地探索多渠道盘活存量商品房。

房企探索存量商品房盘活案例

资料来源:中指研究院综合整理 通过置换的形式,以存量盘活补充土储,既规避了高成本公开拿地的风险,又实现了闲置资产的价值兑现。如金地商置将1183套存量公寓由武汉汉阳区属平台收购用作保障房,收购款及追加投资化作拿地资金,已先后在武汉换得4宗同片区宅地。大成乐府项目即为金地通过置换获取的土地,该项目一期于2025年6月开盘,2小时内去化200余套房源,单日签约额突破4.27亿元;后续推进的二期及补充地块开发,全年累计推售4次均实现房源售罄,总计卖出753套。2025年,金地集团在湛江完成存量商业用地到住宅用地的变更,在大连通过土地置换获取优质住宅地块。

来源:中指研究院

免责声明:此信息来源于搜狐焦点深圳站,版权归原作者。世联集旨在为广大用户提供更多的信息无偿服务,在网页上展示信息并不代表赞同其观点或证实其描述。文章内容仅供参考。如本网站转载的作品涉及版权问题,请与本网站联系进行删除处理。将本文分享到还在自己查房产知识?快找世联咨询师一对一沟通吧!

免费咨询

楼市变化多端?找不到心仪的楼盘? 世联集,专业为您服务

楼盘推荐

购房指南

深圳买房交流群()

138****8965已经申请

137****8955已经申请

157****4365已经申请

183****8115已经申请

187****5968已经申请

159****8233已经申请

申请入群

- 城市新房

- 城市楼盘

- 热门楼盘

- 热门区域

- 珠海新房

- 中山新房

- 西安新房

- 厦门新房

- 武汉新房

- 潍坊新房

- 天津新房

- 沈阳新房

- 石家庄新房

- 青岛新房

- 泉州新房

- 南京新房

- 临沂新房

- 昆明新房

- 哈尔滨新房

- 合肥新房

- 杭州新房

- 广州新房

- 福州新房

- 佛山新房

- 东莞新房

- 长春新房

- 重庆新房

- 成都新房

- 长沙新房

- 北海新房

- 上海新房

- 济南新房

- 惠州新房

- 深圳新房

- 珠海楼盘

- 中山楼盘

- 西安楼盘

- 厦门楼盘

- 武汉楼盘

- 潍坊楼盘

- 天津楼盘

- 沈阳楼盘

- 石家庄楼盘

- 青岛楼盘

- 泉州楼盘

- 南京楼盘

- 临沂楼盘

- 昆明楼盘

- 哈尔滨楼盘

- 合肥楼盘

- 杭州楼盘

- 广州楼盘

- 福州楼盘

- 佛山楼盘

- 东莞楼盘

- 长春楼盘

- 重庆楼盘

- 成都楼盘

- 长沙楼盘

- 北海楼盘

- 上海楼盘

- 济南楼盘

- 惠州楼盘

- 深圳楼盘

免责声明:本站楼盘信息旨在为用户提供更多信息的无偿服务,信息以政府部分登记备案为准。-

-

Copyright © 2014-2021

worldunionji.com

All Right Reserved

沪ICP备14039846号-4 - 全国服务热线: 0755-33526969

注册 |登录

完善个人信息

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

验证提交

-

获取验证码 60s

-

请验证手机号验证码完成提交

一键预约

置业专家将在2小时内与您联系(8点-23点),请保持电话畅通。

修改手机号

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

解绑当前手机号 绑定新的手机号 完成如当前手机号遗失,请联系0755-33526610进行人工修改

- B